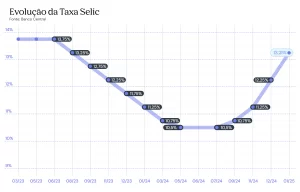

O Comitê de Política Monetária (Copom) do Banco Central realizou nesta quarta-feira (29), a primeira reunião de 2025 e decidiu elevar a taxa Selic para 13,25% ao ano. O reajuste de 1 ponto percentual, já aguardado pelas instituições financeiras e analistas do mercado, leva a taxa básica de juros ao maior patamar desde 2023 e reforça o aperto monetário diante do cenário inflacionário. A expectativa do mercado é que o ciclo de altas prossiga por pelo menos mais duas reuniões. Este também foi o primeiro encontro sob a liderança de Gabriel Galípolo, que assumiu recentemente a presidência do Banco Central.

Em nota, o Copom afirmou que “o cenário mais recente é marcado por desancoragem adicional das expectativas de inflação, elevação das projeções de inflação, resiliência na atividade econômica e pressões no mercado de trabalho, o que exige uma política monetária mais contracionista.”

O vice-presidente de Produtos e Parcerias da Franq, Felipe Giroleti, ressaltou que a elevação da Selic não surpreendeu, mas apresenta reflexões importantes sobre o impacto no crédito e no comportamento dos consumidores.

“Praticamente todos os bancos já anunciaram aumento da taxa de Crédito Imobiliário, por exemplo. Em outras linhas comerciais, como Crédito Pessoal, Crédito com Garantia ou sem Garantia e Capital de Giro, também houve aumento nas taxas médias. Além disso, há impacto em relação ao apetite de crédito e um cuidado maior das instituições para analisar os clientes que estão solicitando crédito”, explica Giroleti.

Confira o histórico da Taxa Selic:

Personal Bankers devem ajudar seus clientes neste momento

Mesmo com os juros mais altos, o vice-presidente de Produtos e Parcerias da Franq destaca o papel estratégico dos Personal Bankers. Segundo ele, esses profissionais assumem uma função essencial em momentos de instabilidade, ajudando seus clientes a “navegar” pelo mercado financeiro de maneira mais segura e inteligente.

“O Personal Banker, por estar próximo do cliente, tem condições de auxiliar nas decisões de priorização, como na escolha do melhor tipo de crédito ou até mesmo na busca por alternativas que não necessariamente envolvam crédito, como Consórcios, por exemplo. Em cenários mais complexos, o conhecimento sobre o mercado financeiro e perfil do cliente faz com que o papel do bancário autônomo seja ainda mais relevante”, enfatiza Giroleti.

O cenário desafiador também representa uma oportunidade única para o Personal Banker oferecer uma abordagem personalizada e consultiva e fortalecer laços com seus clientes.

“Eu vejo todo esse movimento como uma oportunidade para o Personal Banker se consolidar no relacionamento. O bancário autônomo possui liberdade para entender o momento dos clientes, suas necessidades, ter uma conversa super franca em relação a qual produto é bom ou qual banco oferece a melhor solução para determinada necessidade. Esse contexto gera mais credibilidade e fortalece muito os laços com os clientes”, concluiu Giroleti.

A próxima reunião do Copom está marcada para os dias 18 e 19 de março.

Confira a nota do Copom na íntegra:

Copom eleva a taxa Selic para 13,25% a.a.

O ambiente externo permanece desafiador em função, principalmente, da conjuntura e da política econômica nos Estados Unidos, o que suscita mais dúvidas sobre os ritmos da desaceleração, da desinflação e, consequentemente, sobre a postura do Fed. Os bancos centrais das principais economias permanecem determinados em promover a convergência das taxas de inflação para suas metas em um ambiente marcado por pressões nos mercados de trabalho. O Comitê avalia que o cenário externo segue exigindo cautela por parte de países emergentes.

Em relação ao cenário doméstico, o conjunto dos indicadores de atividade econômica e do mercado de trabalho tem apresentado dinamismo. A inflação cheia e as medidas subjacentes mantiveram-se acima da meta para a inflação e novamente apresentaram elevação nas divulgações mais recentes.

As expectativas de inflação para 2025 e 2026 apuradas pela pesquisa Focus elevaram-se de forma relevante e situam-se em 5,5% e 4,2%, respectivamente. A projeção de inflação do Copom para o terceiro trimestre de 2026, atual horizonte relevante de política monetária, situa-se em 4,0% no cenário de referência.

Persiste uma assimetria altista no balanço de riscos para os cenários prospectivos para a inflação. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma desancoragem das expectativas de inflação por período mais prolongado; (ii) uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais positivo; e (iii) uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário maior que o esperado, por exemplo, por meio de uma taxa de câmbio persistentemente mais depreciada. Entre os riscos de baixa, ressaltam-se (i) impactos sobre o cenário de inflação de uma eventual desaceleração da atividade econômica doméstica mais acentuada do que a projetada; e (ii) um cenário menos inflacionário para economias emergentes decorrente de choques sobre o comércio internacional e sobre as condições financeiras globais.

O Comitê segue acompanhando com atenção como os desenvolvimentos da política fiscal impactam a política monetária e os ativos financeiros. A percepção dos agentes econômicos sobre o regime fiscal e a sustentabilidade da dívida segue impactando, de forma relevante, os preços de ativos e as expectativas dos agentes.

O cenário mais recente é marcado por desancoragem adicional das expectativas de inflação, elevação das projeções de inflação, resiliência na atividade econômica e pressões no mercado de trabalho, o que exige uma política monetária mais contracionista.

O Copom então decidiu elevar a taxa básica de juros em 1,00 ponto percentual, para 13,25% a.a., e entende que essa decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.

Diante da continuidade do cenário adverso para a convergência da inflação, o Comitê antevê, em se confirmando o cenário esperado, um ajuste de mesma magnitude na próxima reunião. Para além da próxima reunião, o Comitê reforça que a magnitude total do ciclo de aperto monetário será ditada pelo firme compromisso de convergência da inflação à meta e dependerá da evolução da dinâmica da inflação, em especial dos componentes mais sensíveis à atividade econômica e à política monetária, das projeções de inflação, das expectativas de inflação, do hiato do produto e do balanço de riscos.

Votaram por essa decisão os seguintes membros do Comitê: Gabriel Muricca Galípolo (presidente), Ailton de Aquino Santos, Diogo Abry Guillen, Gilneu Francisco Astolfi Vivan, Izabela Moreira Correa, Nilton José Schneider David, Paulo Picchetti, Renato Dias de Brito Gomes e Rodrigo Alves Teixeira.