O Copom (Comitê de Política Monetária) decidiu nesta quarta-feira (06) reajustar a Taxa Selic em 0,5 ponto percentual, elevando os juros para 11,25% ao ano. Esse é o segundo aumento consecutivo da taxa básica de juros da economia brasileira e já era aguardado pelas instituições financeiras e analistas do mercado. A decisão faz parte da estratégia de aperto monetário por parte do Banco Central, destinada a conter a inflação e estabilizar os principais indicadores econômicos do país.

Para Felipe Giroleti, Vice-Presidente de Produtos e Parcerias da Franq, a decisão do Comitê em elevar a taxa de juros deve ajudar a manter a economia sob controle e não vai comprometer o apetite de crédito dos bancos e fintechs.

“Um dos grandes motivos que a gente tem hoje para esse reajuste da Selic é o crescimento da economia, que vem se comportando acima do esperado. A gente está vivendo um momento de aquecimento econômico, com baixíssimo índice de desemprego, muitas pessoas gerando renda e a renda média aumentando. Todos esses fatores contribuem para o aumento do consumo, que traz uma pressão da inflação e para combater a inflação é necessário elevar a taxa de juros para controlar o consumo”, explica Giroleti.

Mesmo com os juros voltando ao patamar de 11,25% a.a., o VP de Produtos e Parcerias da Franq ressalta que o cenário segue positivo para os Personal Bankers em relação aos produtos financeiros. Historicamente, os últimos meses do ano são marcados por uma maior movimentação em diversos setores do mercado, impulsionada pelas festividades de fim de ano.

“A dica é sempre estar muito próximo do cliente. Aos que estavam esperando um cenário um pouco mais macio, é importante explicar que dificilmente vamos ter uma situação melhor do que estamos vivendo hoje, pelo menos não nos próximos meses. A estratégia deve ser ajudar o cliente a fazer os seus investimentos de forma correta, inclusive na tomada de crédito para investimentos, tanto na vida pessoal quanto nos negócios. Ficar atento às melhores oportunidades e não deixar o cliente esperando algo ‘milagroso’ e que não tem tendência para acontecer nos próximos meses”, enfatiza Felipe Giroleti.

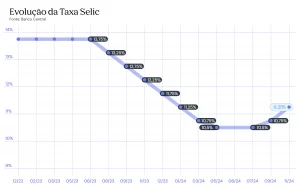

Confira o histórico da Taxa Selic:

A última reunião do Copom de 2024, que também será a última sob liderança de Roberto Campos Neto como Presidente do Banco Central, está marcada para os dias 10 e 11 de dezembro.

Leia a nota do Copom na íntegra

Copom eleva a taxa Selic para 11,25% a.a.

O ambiente externo permanece desafiador, em função, principalmente, da conjuntura econômica incerta nos Estados Unidos, o que suscita maiores dúvidas sobre os ritmos da desaceleração, da desinflação e, consequentemente, sobre a postura do Fed. Os bancos centrais das principais economias permanecem determinados em promover a convergência das taxas de inflação para suas metas em um ambiente marcado por pressões nos mercados de trabalho. O Comitê avalia que o cenário externo, também marcado por menor sincronia nos ciclos de política monetária entre os países, segue exigindo cautela por parte de países emergentes.

Em relação ao cenário doméstico, o conjunto dos indicadores de atividade econômica e do mercado de trabalho segue apresentando dinamismo. A inflação cheia e as medidas subjacentes se situaram acima da meta para a inflação nas divulgações mais recentes.

As expectativas de inflação para 2024 e 2025 apuradas pela pesquisa Focus encontram-se em torno de 4,6% e 4,0%, respectivamente. A projeção de inflação do Copom para o segundo trimestre de 2026, atual horizonte relevante de política monetária, situa-se em 3,6% no cenário de referência.

O Comitê avalia que há uma assimetria altista em seu balanço de riscos para os cenários prospectivos para a inflação. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma desancoragem das expectativas de inflação por período mais prolongado; (ii) uma maior resiliência na inflação de serviços do que a projetada em função de um hiato do produto mais apertado; e (iii) uma conjunção de políticas econômicas externa e interna que tenham impacto inflacionário, por exemplo, por meio de uma taxa de câmbio persistentemente mais depreciada. Entre os riscos de baixa, ressaltam-se (i) uma desaceleração da atividade econômica global mais acentuada do que a projetada; e (ii) os impactos do aperto monetário sobre a desinflação global se mostrarem mais fortes do que o esperado.

O Comitê tem acompanhado com atenção como os desenvolvimentos recentes da política fiscal impactam a política monetária e os ativos financeiros. A percepção dos agentes econômicos sobre o cenário fiscal tem afetado, de forma relevante, os preços de ativos e as expectativas dos agentes, especialmente o prêmio de risco e a taxa de câmbio. O Comitê reafirma que uma política fiscal crível e comprometida com a sustentabilidade da dívida, com a apresentação e execução de medidas estruturais para o orçamento fiscal, contribuirá para a ancoragem das expectativas de inflação e para a redução dos prêmios de risco dos ativos financeiros, consequentemente impactando a política monetária.

O cenário segue marcado por resiliência na atividade, pressões no mercado de trabalho, hiato do produto positivo, elevação das projeções de inflação e expectativas desancoradas, o que demanda uma política monetária mais contracionista. Considerando a evolução do processo de desinflação, os cenários avaliados, o balanço de riscos e o amplo conjunto de informações disponíveis, o Copom decidiu, por unanimidade, elevar a taxa básica de juros em 0,50 ponto percentual, para 11,25% a.a., e entende que essa decisão é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.

O ritmo de ajustes futuros na taxa de juros e a magnitude total do ciclo de aperto monetário serão ditados pelo firme compromisso de convergência da inflação à meta e dependerão da evolução da dinâmica da inflação, em especial dos componentes mais sensíveis à atividade econômica e à política monetária, das projeções de inflação, das expectativas de inflação, do hiato do produto e do balanço de riscos.

Votaram por essa decisão os seguintes membros do Comitê: Roberto de Oliveira Campos Neto (presidente), Ailton de Aquino Santos, Carolina de Assis Barros, Diogo Abry Guillen, Gabriel Muricca Galípolo, Otávio Ribeiro Damaso, Paulo Picchetti, Renato Dias de Brito Gomes e Rodrigo Alves Teixeira.